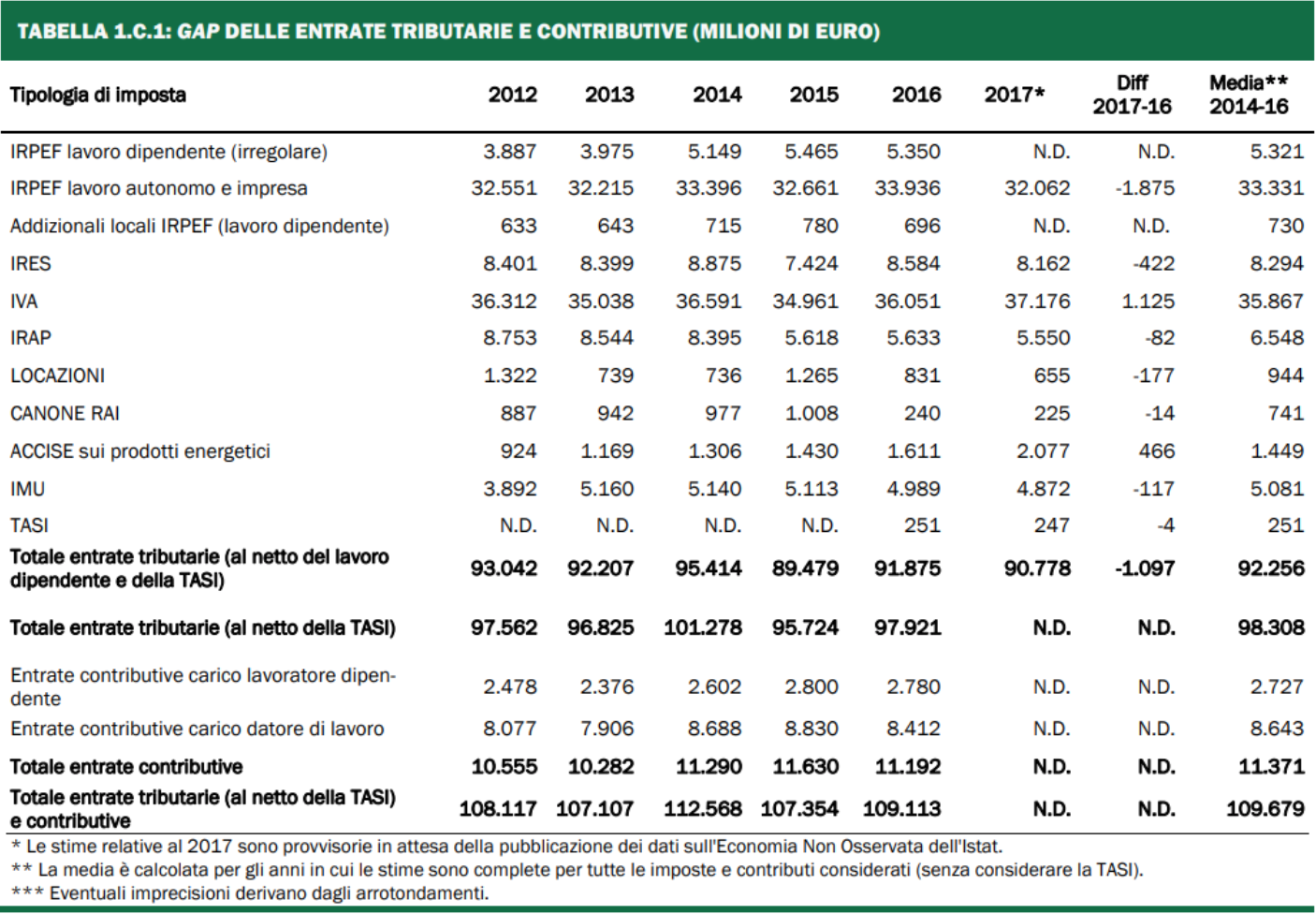

Concentriamoci sulle due voci più rilevanti:

– IVA per 36 miliardi al 2017

– IRPEF lavoro autonomo e impresa per 34 miliardi

La prima riflessione che dovremmo fare è che l’imposta sul valore aggiunto grava sul consumatore finale, dunque dire che essa sia evasa dai lavoratori autonomi non è corretto. Gli autonomi dovrebbero raccoglierla per conto dello stato, ma i soggetti che la risparmiano sono i consumatori finali. Questo capovolge la narrazione ricorrente sui pochi evasori brutti e cattivi e descrive un quadro in cui la platea dei soggetti, quantomeno complici dell’evasione, si allarga.

Riflettiamo anche sul fatto che, se tutti i consumatori domani mattina decidessero di richiedere documento fiscale e sparisse l’evasione IVA, anche l’evasione IRPEF degli autonomi verrebbe ridotta, poiché l’emersione di transazioni soggette a IVA farebbe emergere anche i redditi che gli autonomi traggono da queste transazioni.

Dunque una scomoda verità sull’evasione fiscale, che viene nascosta dalle narrazioni ideologiche riguarda il fatto che questo fenomeno non è il turpe peccato di pochi avidi criminali, ma il prodotto di una gran quantità di cittadini che cooperano per sottrarre gettito allo stato. Anche l’assunto generalmente ribadito che “i lavoratori dipendenti non possono evadere” va qualificato e limitato all’IRPEF. I lavoratori dipendenti possono evadere l’IVA e quando lo fanno, collaborano con gli autonomi che a loro volta possono evadere l’IRPEF.

Questa nuova prospettiva permette di spiegare diverse apparenti contraddizioni che rimanevano sullo sfondo delle narrazioni propagandistiche.

Perché lo stato italiano parla da decenni di lotta all’evasione, ma ottiene risultati così scarsi? L’idraulico italiano è un super criminale che batte in scaltrezza i suoi omologhi francesi, tedeschi o spagnoli? O è lo stato italiano ad essere super incapace?

No è la lotta all’evasione ad essere una montatura mediatica. Come si sarebbe potuto peraltro evincere dalla quantità di condoni, rottamazioni e bonus fiscali, con i quali i governi rendono con la mano sinistra all’evasione quello che avevano cercato di raccogliere la mano destra. Peraltro è grottesca la sola idea che si possa pianificare di coprire delle spese certe col gettito derivante dalla “lotta all’evasione”, cavallo di battaglia ancora attuale nell’ultima manovra di bilancio.

Quanto riterreste credibile un’azienda che pianificasse di pagare stipendi e locazioni col ricavato dal recupero crediti verso clienti che storicamente non pagano? Perché per lo stato dovrebbe essere diverso? Soprattutto, visto che storicamente si osserva che questo meccanismo non funziona e la differenza finisce in deficit o in maggiore imposizione, perché facciamo ancora finta di crederci?

Premesso che a pensar male si fa peccato, ma spesso si coglie nel segno, non sarà per caso che la retorica antievasione è una strategia per raccogliere il consenso dei lavoratori dipendenti, senza peraltro alienarsi più di tanto gli autonomi ai quali vengono regolarmente accordati condoni, rottamazioni e regimi estemporanei di favore?

Uscendo dal mondo delle congetture, nella manovra di bilancio, alla voce Riforme Strutturali, troviamo un comodo riepilogo delle Raccomandazioni del Consiglio Europeo al Paese