Nell'attesa che l'euronorevole Dino Gianrusso dia seguito alla graziosa offerta di spiegarmi come funziona il MES, mi prendo la briga io di fornire qualche elemento di comprensione del Meccanismo Europeo di Stabilità rispondendo anche all'onorevole della Lega, Riccardo Molinari, che stamattina ha affermato che il MES fa strozzinaggio.

#1 Fact

Il MES è un trattato intergovernativo fra gli stati della UE istituito per dotarsi di un meccanismo di salvaguardia alle crisi che dovessero colpire uno dei membri. A differenza di altri strumenti non è un organismo sovranazionale della UE ma con la UE e la BCE (e fino ad un certo punto con l'IMF) è strettamente interconnesso. Ad esempio per poter accedere all'Outright Monetary Transactions della banca centrale (il "bazooka") è necessario aver attivato una linea di credito presso il MES. Peraltro ora che la BCE ha fra i suoi strumenti di intervento il Transmission Protection Instrument (TPI) l'OMT condizionato alla richiesta del prestito MES non è neanche più necessario. La partecipazione al capitale del MES segue le regole della Capital Key della BCE. Su 705 miliardi sottoscritti sono state versati circa 80 miliardi. La quota versata dall'Italia, 14,288 miliardi, si può trovare nella voce prestiti internazionali del bilancio pubblico. Funziona in sostanza come un'assicurazione collettiva.

#2 Fact

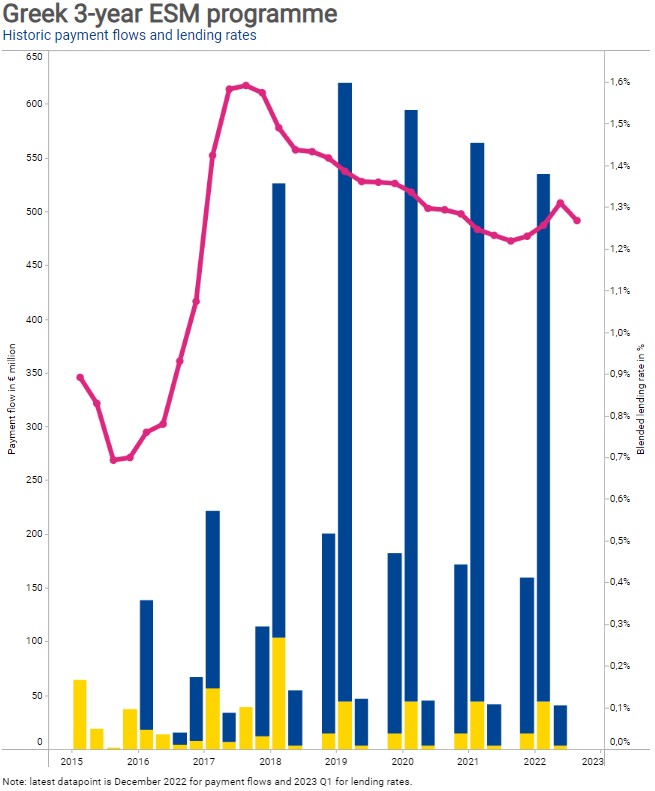

Il MES è stato richiesto finora 5 volte da Grecia, Irlanda, Portogallo, Spagna e Cipro. Degli aiuti alla Grecia mi sono occupato qui e quindi per ora non ci torno. L'Irlanda ottenne 22,5 miliardi di prestiti nel 2010 completamente rimborsati nel 2013 Il Portogallo ottenne 24,3 miliardi nel 2011 La Spagna ottenne 41,3 miliardi nel 2012 per risanare il settore del credito; il prestito si chiuse in 18 mesi Cipro ottenne 6,3 miliardi nel 2013; il programma si è concluso nel 2016

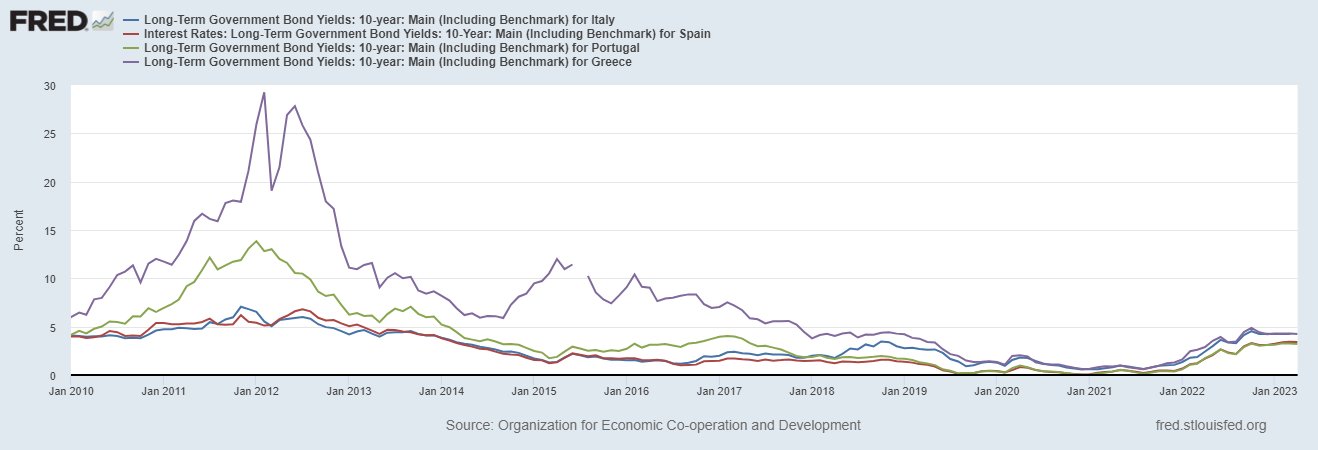

#3 Fact

Nel grafico ci sono i rendimenti dei bond di 3 Paesi che hanno chiesto l'intervento del MES e di un Paese che non l'ha chiesto (l'Italia). Come si vede non c'è nessun effetto stigma.

#4 Fact

Col MES si possono attivare 2 linee di assistenza finanziaria: la PCCL (preventiva) per i Paesi che non presentano gravi squilibri macroeconomici; la ECCL (rafforzata) per gli altri. I primi non devono sottostare a particolari condizionalità; i secondi devono sottoscrivere un Memorandum di aggiustamento dei conti. Alla Spagna non fu richiesto aggiustamento, agli altri si. Per reperire le risorse da prestare il MES emette bond garantiti dal capitale sottoscritto (rating AAA) e si fa pagare fees e margine. Le fees sono state di 50 bps al collocamento e 0,05 bps all'anno; il margine è stato pari a ZERO per gli aiuti a Grecia Portogallo e Irlanda. Quindi lo strozzinaggio lo vede solo chi è in malafede.

# 5 Fact

Oltre alle 2 linee descritte il MES può concedere altre linee di credito dedicate, come ad esempio il Pandemic Crises Support. L'art. 7 comma 12 del trattato di funzionamento prevede che per le linee di credito diverse da quelle chieste per far fronte a gravi crisi del bilancio pubblico non è prevista nessuna condizionalità e nessun aggiustamento macroeconomico. Infatti alla Spagna, che chiese il prestito per risanare il sistema bancario, non fu chiesto alcun MoU. Nessuna condizionalità era prevista per chi avesse chiesto aiuto in pandemia; avrebbe solo avuto il vincolo di spendere i soldi sulla sanità

# 6 Fact

La riforma che l'Italia si ostina a non ratificare prevede come novità sostanziale il fiscal backstop. Come funziona? Qualora il fondo di risoluzione unico delle crisi bancarie, istituito nel 2015, non fosse capiente, potrà chiedere al MES un prestito. Ovviamente non sarebbe prevista alcuna condizionalità perché il beneficiario del prestito sarebbe un fondo sovranazionale. La pelosa e demenziale opposizione del governo alla ratifica può avere solo 2 spiegazioni, complementari l'una all'altra: enorme ignoranza e pericolosa malafede.