Il nuovo Patto di Stabilità e Crescita: ecco cosa ci aspetta una volta rientrati dal deficit eccessivo

Entro il 30 Settembre l’Italia e gli altri Paesi UE dovranno presentare i Piani Strutturali di Bilancio (PSB) a medio termine, così come previsto dal nuovo Patto di Stabilità e Crescita (PSC). Per i Paesi come l’Italia che non rispettano i criteri di Maastricht, la Commissione ha già riferito una traiettoria della spesa netta che ciascun Paese dovrà seguire ed implementare, al fine di avviarsi su un percorso credibile di riduzione del rapporto debito/PIL e del deficit/PIL.

Per il momento l'Italia dovrà occuparsi di ridurre il suo rapporto deficit/PIL per uscire dalla Procedura per Deficit Eccessivi (PDE) e dovrà compiere una riduzione annua di almeno lo 0,5% del saldo strutturale. Una volta uscita dalla PDE, l'Italia, avendo un rapporto debito/PIL superiore al 90%, sarà tenuta a ridurre il debito di almeno l’1% del PIL all'anno. Allo stesso tempo, dovrà ridurre il deficit primario strutturale dello 0,25% del PIL all’anno, per un periodo di 7 anni (probabilmente), fino a raggiungere l'1,5% del PIL. La velocità di riduzione del deficit dipenderà dall'accordo sul periodo di aggiustamento tra l'Italia e la Commissione Europea. Se il Paese realizzerà riforme e investimenti rilevanti, come previsto dal PNRR, il percorso di aggiustamento potrà estendersi fino a 7 anni, anziché 4.

Paesi in PDE

Il 19 giugno,la Commissione Europea ha presentato il «pacchetto primavera 2024» del Semestre europeo; congiuntamente, dopo aver sentito il parere del Comitato economico e finanziario, ha pubblicato una relazione, in cui, dopo aver valutato le posizioni di bilancio degli Stati membro, ha evidenziato un potenziale disavanzo eccessivo per Italia, Belgio, Francia, Ungheria, Malta, Polonia e Slovacchia.La Commissione ha trasmesso la relazione agli stati membri interessati ed al Consiglio, e ha proposto a quest’ultima diaprire Procedure per Disavanzi Eccessivi (PDE) basate sul deficit.

Il 26 luglio il Consiglio ha confermato l'esistenza di disavanzi eccessivi per i Paesi sopra elencati. In particolare, l'Italia ha registrato un deficit/PIL del 7,4% nel 2023 e, secondo le stime della Commissione, questo valore rimarrà al di sopra del limite di riferimento (del 3%) anche nei prossimi tre anni, soprattutto a causa dei costi legati al Superbonus. In particolare, il rapporto indebitamento netto/PIL è previsto al -4,4% nel 2024 e al -4,7% nel 2025, a differenza delle previsioni più ottimistiche del Governo italiano presentate nel Documento di Economia e Finanza (DEF) 2024, che riportava la variazione del valore del deficit del 2025 pari al -3,7%.

Prossime tappe

A seguito della riforma del Patto di stabilità e crescita (PSC), in vigore dal 30 aprile 2024, entro il 20 settembre, con l’uscita della NADEF, ogni Stato membro dovrà presentare il proprio Piano Strutturale di Bilancio di Medio Termine (PSB), relativo ad un periodo di quattro o cinque anni, a seconda della durata della legislatura nazionale: piani che dovranno essere attuati a partire dal 2025.

Per i Paesi membri il cui rapporto debito/PIL sia superiore al 60% o che abbiano un deficit superiore al 3% del PIL,la Commissione Europea deve trasmettere una traiettoria di riferimento della durata di 4 anni (estendibile fino a 7 anni). Questa traiettoria delinea un percorso di spesa netta[1] volto a riportare il debito pubblico su una traiettoria di riduzione plausibile e garantire che il disavanzo sia portato e mantenuto al di sotto del 3% del PIL nel medio termine. Quest’anno la traiettoria è stata fornita, per la prima volta, dalla Commissione Europea il 21 giugno.

La traiettoria di riferimento funge da guida per gli Stati membri nell'elaborazione dei rispettivi PSB. Questi piani sono fondamentali affinché si possa procedere con la prossima fase della Procedura per Disavanzi Eccessivi.

Questa fase prevede che il Consiglio adotti delle raccomandazioni (su proposta della Commissione), riguardanti le misure correttive che ciascuno Stato in PDE deve adottare per far cessare la situazione di disavanzo eccessivo. Le raccomandazioni non sono, di regola, pubbliche.

Le misure correttive devono essere attuate nel termine massimo di sei mesi (o tre nei casi più gravi), e riguardano, in particolare, la spesa netta, la quale deve ridursi per riportare il deficit pubblico sotto il 3% del PIL entro un determinato termine.

Quest'anno, per i Paesi in PDE che non presenteranno in tempo il proprio PNB, la raccomandazione della Commissione, che dovrà delineare un percorso di spesa netta, terrà conto della traiettoria di riferimento della spesa netta già trasmessa dalla Commissione ai Paesi che non rispettino i parametri di Maastricht.

Questa fase della procedura si svolgerà di pari passo alla presentazione dei Documenti Programmatici di Bilancio (DPB), al fine di garantireche i bilanci per il 2025 incorporino i piani fiscali-strutturali a medio termine (PNB) e che siano attuati a partire dal 2025. Il DPB di ciascun Paese deve essere inviato alla Commissione Europea entro il 15 ottobre ed entro il 30 novembre, la Commissione presenterà il proprio parere sui DPB.

Quando viene avviata la Procedura per disavanzi eccessivi (prima della riforma del 2024)?

L’art. 126 TFUE stabilisce il divieto, per gli Stati membri, di avere disavanzi di bilancio eccessivi. Tale valutazione viene effettuata considerando il saldo effettivo nominale di bilancio (e non quello strutturale) in rapporto al PIL, ossia il deficit effettivo/PIL e il debito/PIL non devono superare i valori di riferimento, rispettivamente del 3% e del 60%, indipendentemente dalle fluttuazioni del ciclo economico. Poiché le numerose riforme che hanno riguardato il PSC non hanno modificato i trattati, questo criterio rimane ancora valido.

La regola del deficit

La regola del disavanzo o deficit, nota anche come regola del saldo di bilancio, è stata declinata in due modi: rispetto al disavanzo effettivo (o nominale) e rispetto al disavanzo strutturale.

Rispetto al disavanzo effettivo o nominale

Sulla base del divieto dei disavanzi pubblici eccessivi (art. 126 TFUE), è stato stabilito che il rapporto tra disavanzo pubblico effettivo e PIL non debba superare il valore di riferimento del 3%.

Rispetto al disavanzo strutturale

La regola sul saldo strutturale, strettamente legata all’Obiettivo di Medio termine (OMT) [2], era stata inserita nel 2005 con la prima riforma del PSC. In precedenza, l’OMT per gli Stati membri si basava sul saldo nominale od effettivo del bilancio.

La riforma del 2005 aveva introdotto per ciascuno Stato membro l'OMT differenziato, adottando come nuovo parametro il saldo strutturale. Questo rappresenta una stima del bilancio di un Paese in condizioni economiche stabili, depurato dalle fluttuazioni del ciclo economico e dagli interventi straordinari una tantum.

Il saldo strutturale era stato introdotto al fine di agevolare il rispetto del limite del 3% sull'indebitamento nominale, in quanto isola gli effetti temporanei del ciclo economico, fornendo così indicazioni più precise sulla posizione fiscale a lungo termine di un Paese. Teoricamente, ciò avrebbe dovuto impedire ai governi di adottare politiche restrittive durante le fasi recessive, dato che per tutti i Paesi, era richiesto un più elevato aggiustamento nelle fasi positive del ciclo economico così da avere maggiore flessibilità in quelle negative.

In una fase di ciclo negativo, infatti, il deficit nominale tende a peggiorare automaticamente a causa della riduzione delle entrate fiscali (dovuta alla contrazione economica e all'aumento della disoccupazione) e dell'incremento delle spese, come i sussidi. Al contrario, il saldo strutturale, escludendo questi effetti temporanei, si rivela utile per valutare la politica fiscale dei governi al di là delle variazioni congiunturali.

Dal 2005, per gli Stati che partecipano all'Unione economica e monetaria (UEM)e per quelli che, pur mantenendo le proprie valute nazionali aderiscono al Exchange Rate Mechanism (ERM2), il PSC indicava dei valori di riferimento per l’OMT:

Per i firmatari del Fiscal Compact (2012) c’erano anche criteri più restrittivi da rispettare, in particolare, quelli che avevano un debito pubblico superiore al 60% del loro PIL dovevano tendere con un maggiore sforzo verso il pareggio di bilancio:

Quindi l’OMT poteva divergere dal pareggio, ma doveva essere tale da garantire, in presenza di normali fluttuazioni cicliche, un adeguato margine di sicurezza rispetto alla soglia stabilita; dunque era ammissibile un deficit strutturale fino all’1% (o allo 0,5%) del PIL potenziale. [3]

Con la riforma del 2011, il «Six pack», era stato stabilito il percorso di avvicinamento all’OMT: i Paesi membri che ancora non registravano un saldo di bilancio strutturale corrispondente all’OMT dovevano garantire un miglioramento annuo del saldo strutturale di almeno lo 0,5% del PIL, tenendo comunque conto delle condizioni economiche favorevoli o sfavorevoli. Per gli Stati con un livello di indebitamento superiore al 60% del PIL, era richiesto un miglioramento annuo del saldo strutturale superiore allo 0,5% del PIL, per poter raggiungere l'OMT.

La regola della spesa

Il «Six pack» aveva introdotto la regola della spesa per evitare comportamenti fiscali non virtuosi nei Paesi membri.

- Per gli Stati che avessero raggiunto l'OMT, la spesa pubblica non sarebbe potuta crescere più del PIL potenziale a medio termine (circa 10 anni).

- Per quelli che non avessero raggiunto l'OMT, la spesa pubblica sarebbe dovuta crescere meno del PIL potenziale e contribuire a migliorare il saldo strutturale di almeno lo 0,5% del PIL all'anno (meno in caso di recessione).

Questa regola era particolarmente rilevante in recessione, poiché limitava la possibilità dei governi di aumentare la spesa pubblica, persino quella per investimenti, dotate di un maggiore effetto espansivo.

La regola del debito e la Procedura per disavanzi eccessivi (PDE)

La regola sul disavanzo non viene violata se il disavanzo pubblico, previsto e/o effettivo, non superi il 3% del PIL. Nel caso in cui uno di questi valori superi tale soglia, la Commissione valuta se il rapporto disavanzo/PIL abbia registrato una riduzione sostanziale e continua, avvicinandosi al valore di riferimento. Inoltre, è ammesso un superamento temporaneo del target, purché rimanga vicino al valore di riferimento, in presenza di circostanze eccezionali. Per «circostanze eccezionali» si intende un evento straordinario, al di fuori del controllo dello Stato membro, con significative conseguenze sulla situazione finanziaria pubblica, od una grave recessione economica. Il superamento del valore di riferimento viene considerato temporaneo se, secondo le proiezioni di bilancio della Commissione, il disavanzo dovesse scendere nuovamente al di sotto del 3% del PIL una volta cessato l'evento eccezionale o la recessione economica.

Poiché tale disposizione è prevista dall'articolo 126 del Trattato sul Funzionamento dell'Unione Europea (TFUE) e, come già specificato, i trattati non sono stati modificati dalle riforme del PSC, la regola rimane tuttora in vigore.

Anche lo scostamento dall’OMT poteva essere motivo di apertura della PDE, tuttavia, i fattori e le condizioni che potevano giustificare, un’autorizzazione a discostarsi dagli obiettivi programmatici dell’OMT erano, in sostanza, gli stessi che possono giustificare un’eccedenza del disavanzo nominale rispetto ai parametri di Maastricht.

I trattati stabiliscono inoltre che il criterio del debito sia soddisfatto qualora il debito pubblico lordo non superi il 60% del PIL, a meno che il rapporto non si stia riducendo in «misura sufficiente e non si avvicini al valore di riferimento con un ritmo adeguato» [4].

Quindi il divieto di eccesso potrebbe essere applicato non solo alla regola del disavanzo, ma anche alla regola del debito in modo indipendente. Ciò significa che uno Stato potrebbe essere soggetto a procedura di infrazione anche se il suo debito pubblico superasse il 60% del PIL, senza necessariamente avere un disavanzo eccessivo. Tuttavia, finora, non è mai stata aperta una procedura contro i disavanzi eccessivi basata esclusivamente sulla regola del debito, addirittura, fino al 2011, non esisteva una regola operativa che lo permettesse, poiché non era stabilito il significato di «riduzione in misura sufficiente», riferita al rapporto debito/PIL [4]. Il Six Pack (2011), stabilì che, nel caso del debito, la procedura potesse essere avviataqualoraildebito pubblico di uno Stato membro superasse il 60% del PILe l'obiettivo annuale di riduzione di 1/20 (cioè del 5%) del debito superiore alla soglia del 60%non fosse stato conseguito nel corso degli ultimi tre anni.

Quindi di per sé non è sufficiente, ancora oggi, che lo stock di debito pubblico sia superiore al 60% del PIL o che il deficit superi il 3% del PIL per far innescare la procedura contro i disavanzi eccessivi.

Modifiche introdotte dal nuovo Patto di Stabilità e Crescita (2024)

Il Patto di Stabilità e Crescita, istituito nel 1997, ha subito nel tempo diverse modifiche per adattarsi alle mutevoli condizioni economiche ed alle nuove sfide. L'ultima revisione è entrata in vigore il 30 aprile 2024, al termine di un lungo processo avviato nel novembre 2022, quando la Commissione europea propose una riforma volta ad adeguare il PSC al contesto economico post-pandemico.

Il regolamento sulla procedura per i disavanzi eccessivi ha subito solo modifiche minori: le norme sul disavanzo rimangono le stesse, anche se le sanzioni sono state inasprite. La decisione sull'esistenza (o rischio futuro) di un disavanzo eccessivo resta comunque una scelta politica del Consiglio, ma con un maggiore automatismo e minore discrezionalità rispetto a prima.

La modifica più significativa ha riguardato il «braccio preventivo». Il nuovo regolamento (UE) 2024/1263 ha abrogato il regolamento precedente (CE) n. 1466/97 e le successive modifiche. Vale la pena ricordare che le regole del «braccio preventivo» non si applicano agli Stati soggetti alla procedura per disavanzi eccessivi fino alla prevista chiusura della stessa.

Nell’ambito del braccio preventivo, ogni Stato membro deve presentare un Piano strutturale di bilancio nazionale a medio termine (PSB), della durata di 4 o 5 anni. Il Piano è unico e sostituisce sia i Programmi nazionali di riforma (PNR) che i Programmi nazionali di stabilità (PNS); quest’ultimo indicava la strategia di bilancio per raggiungere l’OMT. Il PSB definisce il percorso di aggiustamento fiscale, cioè l’andamento previsto della spesa netta, e le riforme strutturali e gli investimenti pubblici prioritari dello Stato membro. Il percorso di aggiustamento di bilancio è definito sulla base della traiettoria di riferimento, che è basata sull’analisi di sostenibilità del debito (DSA), ed è comunicata dalla Commissione Europea ai Paesi che non rispettino i parametri di Maastricht.

Lo Stato membro può richiedere una proroga del periodo di aggiustamento fino a un massimo di tre anni, portando la durata totale della traiettoria di riferimento a sette anni. Questa richiesta di proroga, che consentirebbe la riduzione della correzione annua, è consentita in ragione di un idoneo programma di investimenti e riforme: ad esempio, per questo primo ciclo di sorveglianza, può far riferimento al PNRR.

La regola del deficit e la regola della spesa

Nel contesto della riforma del 2024, si assiste ad un cambiamento significativo nell'approccio alla governance economica europea. Il focus si sposta dal saldo strutturale annuale, che costituiva in precedenza il fulcro del PSC e della regola dell'OMT, al controllo della spesa netta lungo un percorso pluriennale. Risulterebbe quindi superato il criterio dell’OMT. Il vantaggio sta nel fatto che la spesa primaria assuma ora la valenza di grandezza specifica, direttamente osservabile e controllabile dal Governo.

La traiettoria di riferimento comunicata dalla Commissione, punta a ridurre il disavanzo pubblico al di sotto del 3% del PIL durante il periodo di aggiustamento (da 4 a 7 anni) ed a mantenerlo a tale livello nel medio termine. A tal fine, si prevede il raggiungimento di un margine di resilienza, in termini strutturali, dell'1,5% del PIL. Per il raggiungimento di tale obiettivo, il miglioramento annuo del saldo primario strutturale [5] deve essere dello 0,4% del PIL, riducibile allo 0,25% nel caso di una proroga del periodo di aggiustamento fino a sette anni.

La regola del debito

Il nuovo Pattoha rimosso l’obbligo di riduzione del debito fino al 60% del Pil in 20 anni, considerato troppo stringente: ad esempio, l’Italia, con un debito che supera i 2.900 miliardi di euro nel 2024, dovrebbe ridurlo ogni anno di 60-80 miliardi di euro (ipotizzando una crescita del PIL praticamente nulla o vicina all’1%). Ma ciò risulterebbe praticamente impossibile, dato che da trent’anni l’Italia adotta politiche fiscali restrittive, costretta a fare avanzi primari, per un ammontare medio di 32 miliardi all’anno, per cercare di contenere il deficit al di sotto del 3%, a causa di un costo del debito medio annuo di 80 miliardi, considerando lo stesso arco temporale [6].

Il nuovo PSC prevede che i Paesi con un debito superiore al target debbano seguire un piano di spesa netta che conduca il rapporto debito/PIL al di sotto del valore target.Oppure, qualora questo traguardo non fosse raggiungibile nel tempo stabilito (che può variare da 4 a 7 anni), si dovrà dimostrare che il rapporto debito/PIL sia stato avviato su unatraiettoria di costante diminuzione, che porterà negli anni il debito al di sotto del valore di riferimento.

La traiettoria di riferimento richiede una riduzione media annua del rapporto debito/PIL di:

- un punto percentuale del PIL per i Paesi con un debito superiore al 90%,

- 0,5 punti percentuali del PIL per i Paesi con un debito tra il 60% e il 90%.

Dunque, il rapporto il debito pubblico/PIL si sta «riducendo in misura sufficiente» e si «sta avvicinando al valore di riferimento con un ritmo adeguato», se lo Stato membro interessato rispetti il proprio percorso della spesa netta stabilito dal Consiglio.

Altrimenti, se il Paese già rispetti il requisito, il rapporto debito/PIL dovrà mantenersi ad un livello prudentemente inferiore al 60% nel medio termine.

L’apertura della procedura per deficit eccessivi

Qualora il deficit di un Paese superi il 3% del PIL, la procedura verrebbe aperta ed il Consiglio dell'Unione Europea imporrebbe una correzione del deficit strutturale di almeno lo 0,5% del PIL all'anno fino a quando il disavanzo non rientri sotto il valore di riferimento. Questa regola è sostanzialmente rimasta invariata rispetto alla vecchia versione del Patto ed è stata voluta fortemente dai «Paesi frugali».

La nuova riforma non introduce sanzioni specifiche per scostamenti ingiustificati dal percorso di spesa; l’unica misura resta l’apertura della procedura di infrazione per deficit eccessivo. Tale procedura viene avviata anche quando il debito pubblico di uno Stato membro superi il 60% del PIL ed il saldo di bilancio nominale non risulti prossimo al pareggio (ovvero con un deficit superiore allo 0,5% del PIL), e se vi sia una deviazione significativa nel controllo della spesa superiore allo 0,3% del PIL annuo o cumulativamente superiore allo 0,6% negli anni, cioè se il Paese non rispetti il proprio percorso di spesa netta.

Nel valutare la situazione di un Paese, la Commissione deve tenere conto di vari fattori, oltre ai meri parametri numerici, tra cui, se lo Stato membro stia rispettando il proprio percorso della spesa netta. Tuttavia, prima della riforma del 2024, la normativa europea era più complessa e la Commissione Europea godeva di un maggiore margine di discrezionalità nella valutazione dei singoli casi, risultando ancora meno vincolata ai parametri numerici del debito e del deficit. La flessibilità della Commissione non sarebbe potuta essere completamente superata in quanto prevista dal TFUE; non sarebbe quindi possibile automatizzare completamente l’avvio della PDE senza prima modificare il Trattato.

Perché è stato modificato il Patto di Stabilità e Crescita?

Il Patto è stato modificato per diverse ragioni: adattarsi alle crescenti disparità economiche tra gli Stati membri dell'Unione Europea ed affrontare le gravi conseguenze della pandemia di COVID-19, che ha provocato un aumento significativo del debito pubblico e privato.

In passato, la complessità del PSC ha permesso agli Stati membri di focalizzarsi sugli indicatori più convenienti in determinati momenti, spesso a scapito di una gestione sana e coerente delle finanze pubbliche. Di conseguenza, il rispetto delle regole è stato limitato, al punto che molti Paesi non hanno mai raggiunto l'OMT.

La riforma riconosce inoltre l'importanza della crescita economica e degli investimenti pubblici, consentendo deviazioni dai percorsi di aggiustamento in caso di riforme strutturali od investimenti significativi, una possibilità precedentemente molto limitata a causa delle stringenti regole sulla spesa.

Il nuovo quadro di governance economica introduce maggiore flessibilità, consentendo agli Stati membri di definire percorsi di aggiustamento di bilancio più personalizzati ed adeguati alle loro condizioni economiche specifiche. In passato, l'OMT era «personalizzabile», ma entro margini molto ristretti. Ora, il nuovo Patto prevede che la Commissione Europea valuti la sostenibilità del debito di ciascun Paese e definisca percorsi di spesa primaria netta su misura. Ciò dovrebbe permettere ai governi di evitare misure procicliche dettate da regole rigide ed uniformi, e di adottare politiche di bilancio più efficaci e sostenibili.

La Commissione Europea ha riconosciuto come il precedente modello di governance economica, basato sul saldo strutturale annuale, ostacolasse l'adozione di politiche di bilancio anticicliche, favorendo invece politiche procicliche. Sebbene il saldo strutturale fosse concepito per isolare gli effetti temporanei del ciclo economico, stime imprecise del PIL potenziale e pressioni delle regole di bilancio hanno spinto i governi ad intraprendere politiche restrittive durante le recessioni, aggravando le crisi economiche.

Secondo il vecchio Patto, i Paesi che non avessero raggiunto l'OMT avrebbero dovuto limitare la crescita della spesa pubblica e migliorare il saldo strutturale, anche durante le recessioni, quando queste misure risultavano controproducenti. La necessità di ridurre il debito anche nelle fasi di contrazione economica ha portato ad un eccesso di austerità, impedendo manovre espansive, come avvenuto durante la crisi del 2011. Nel 2020, la sospensione del Patto tramite la clausola GEC ha tuttavia evitato simili restrizioni, ma ha anche permesso all’Italia di adottare misure scellerate come il Superbonus.

Nelle fasi di crescita economica, gli Stati non hanno inoltre ricostituito adeguate riserve di bilancio, allentando la prudenza fiscale ed aumentando l'indebitamento, riducendo la loro capacità di fronteggiare futuri shock economici.

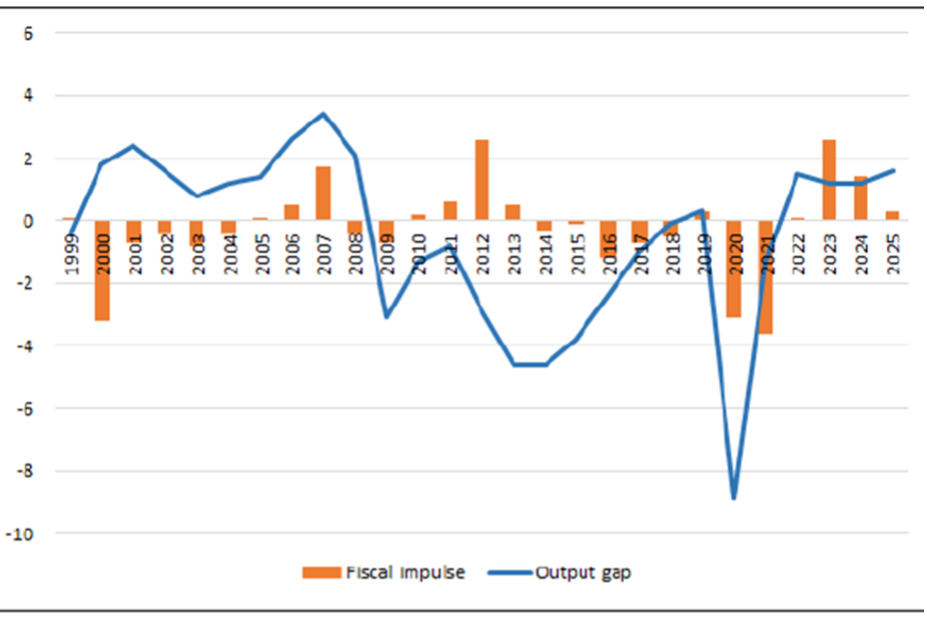

A riprova di questo si può osservare il seguente grafico:

Il Graf.1 mostra la politica fiscale perseguita dai governi italiani, e l'output gap [7] dell'Italia, espressi in percentuale del PIL potenziale. Un output gap:

- positivo suggerisce che l'economia stia operando addirittura al di sopra delle sue potenzialità (espansione dell’economia con tensioni inflazionistiche),

- negativo indica che stia producendo meno di quanto si potrebbe (recessione).

Le barre nella figura rappresentano la variazione del deficit strutturale primario in percentuale del PIL potenziale.

Il saldo strutturale primario ci permette di valutare le scelte politiche dei governi, a prescindere della componente ciclica (cioè dell’andamento dell’economia), delle misure una tantum e della spesa per interessi (cioè il costo del debito pubblico).

In merito alla variazione del deficit strutturale primario:

- un valore positivo indica una politica fiscale restrittiva

- un valore negativo indica una politica fiscale espansiva

La politica fiscale risulta anticiclica quando le barre arancioni e l'output gap si muovano nella stessa direzione.Dal Graf.1 si nota che, nella maggior parte dei casi, la politica fiscale sia stata prociclica, mentre sarebbe preferibile che fosse anticiclica. In altre parole, si dovrebbe aumentare la spesa pubblica quando l'output gap sia negativo, per sostenere la ripresa economica, e ridurla quando sia positivo, onde prevenire il surriscaldamento dell'economia.

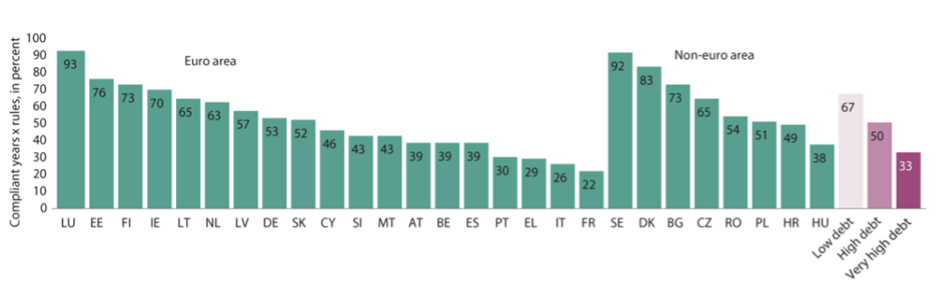

Il problema non è nemmeno solo italiano; se consideriamo tutti i Paesi membri ci si accorge che, da quando il Patto di stabilità e crescita è entrato in vigore (1997), le politiche di bilancio degli stati membri siano state conformi in poco più della metà dei casi, con differenze nette e persistenti tra i Paesi.

La conformità numerica alle regole del Patto di stabilità e crescita, cioè l’aderenza delle metriche di bilancio rispetto alle soglie definite dal PSC è stata spesso non verificata. Come si osserva dal Graf. 2, nel complesso, il tasso di conformità (tra il 1998 e il 2021) è stato leggermente superiore al 50%.

Tuttavia, il punteggio complessivo di conformità nasconde significative differenze tra i vari Paesi: una maggiore conformità è stata riscontrata principalmente nei Paesi del nord, quali Svezia, Danimarca, Estonia, Finlandia ed Irlanda, mentre una minore conformità si è osservata nei Paesi con un rapporto debito/PIL più elevato, tra cui Portogallo, Grecia, Italia e Francia.

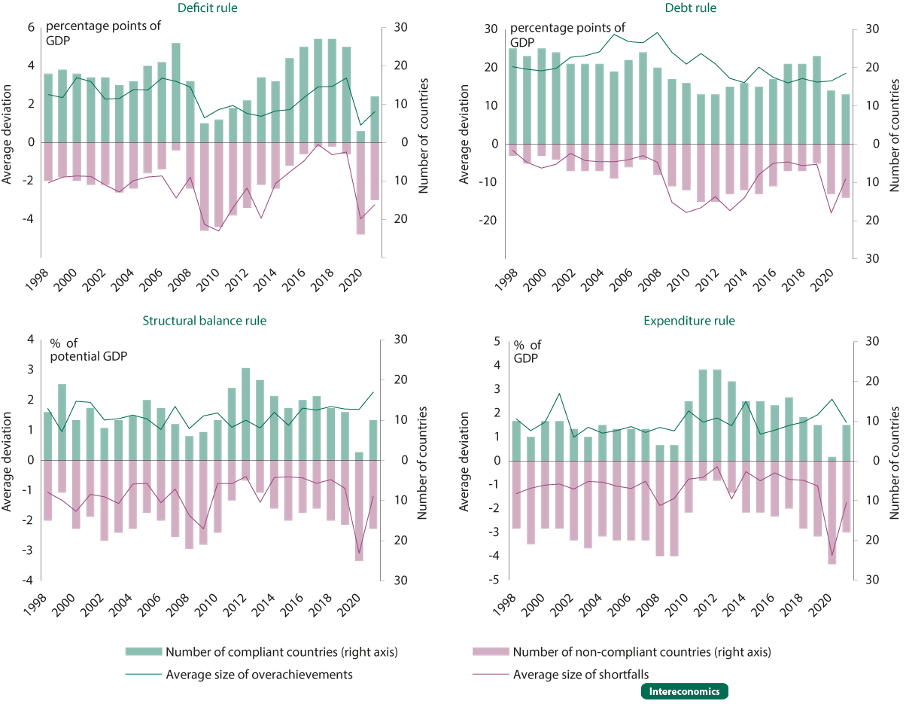

Nota: La figura mostra quattro grafici, divisi per regola: Regola del deficit, Regola del debito, Regola del saldo strutturale e Regola della spesa. Per ciascun grafico:

- le barre spesse verde indica il numero di Paesi che rispettano la regola in un dato anno (dal 1997-2021);

- le barre spesse rosa indica il numero di Paesi che non rispettano la regola in un dato anno (dal 1997-2021);

- le linee indicano l’andamento medio.

Dal Graf.3 si evince come il rispetto della regola del deficit e della regola del debito sia stato più elevato, ma mostra un chiaro andamento prociclico, dunque, i bilanci pubblici, e quindi che i rapporti debito/PIL, siano migliorati automaticamente durante le fasi di crescita e siano peggiorati durante le fasi di recessione. Perciò i Paesi hanno spesso approfittato dei periodi di espansione economica per aumentare la spesa o ridurre le tasse, invece di costituire riserve di bilancio. Ciò ha reso più difficile il rispetto delle regole durante le fasi di recessione.

La regola del saldo strutturale e la regola della spesa, erano state concepite proprio al fine di contrastare questa tendenza prociclica. Tuttavia, come si osserva dal Graf. 3 il loro tasso di conformità è stato inferiore rispetto a quello delle altre due regole, soprattutto prima delle crisi del 2008 e del 2020. Ciò suggerisce che i Paesi hanno avuto difficoltà a implementare politiche di bilancio sufficientemente prudenti durante le fasi di crescita economica, anche dopo le varie modifiche del PSC.

Nonostante spesso le regole di governance europee non siano state rispettate dai Paesi membri, per cui frequentemente è stata avviata la procedura per deficit eccessivi, non sono mai state applicate sanzioni finanziarie, ci si è sempre fermati alle raccomandazioni.

Conclusioni

In passato, la complessità del PSC e la discrezionalità nella sua applicazione hanno determinato un'adesione limitata alle regole da parte degli Stati membri, molti dei quali non hanno mai raggiunto l'OMT né rispettato la regola che imponeva una riduzione annua del rapporto debito/PIL pari a 1/20.

Le politiche di bilancio hanno spesso assunto un andamento prociclico: i governi hanno approfittato dei periodi di espansione economica per aumentare la spesa o ridurre le tasse, invece di costituire riserve di bilancio. Un comportamento che ha reso più difficile il rispetto delle regole durante le fasi di recessione.

Per questo motivo la nuova versione del PSC mira a bilanciare una maggiore flessibilità per gli Stati membri nella definizione dei loro Piani strutturali, attraverso una maggiore rigidità nell'applicazione delle regole, su insistenza dei Paesi frugali (quali Germania e Paesi Bassi).

Infine, la riforma del 2024 ha spostato il focus dal saldo strutturale annuale al controllo della spesa netta lungo un percorso pluriennale, con l'obiettivo di promuovere politiche di bilancio più realistiche ed attente alla crescita economica, sperando che questo migliori la sostenibilità del debito.

Ti è piaciuto questo articolo? Supporta la nostra associazione: associati oppure effettua una donazione.

Il tuo sostegno è per noi importante!

Kashmir in Fiamme: La Valle Contesa sull’Orlo del Baratro

di L. Campisi

Il silenzio della valle di Pahalgam, un tempo rifugio per turisti in cerca di pace tra i picchi…

Dopo Prigozhin: l'importanza del gruppo Wagner nella Repubblica Centrafricana

di R. Isernia

Nonostante la morte di Prigozhin, il gruppo paramilitare russo domina ancora la scena in Repubblica…

Perché gli Organismi Geneticamente Modificati sono utili

di F. Lucà

Le nostre scelte alimentari hanno un impatto diretto sull’ambiente. Uno studio della FAO ha…