Assicurazioni contro le calamità naturali, perché il ministro sbaglia

Sull'onda delle lamentele per gli insufficienti fondi stanziati per l'ultimo disastro climatico in Emilia Romagna, prende sempre più piede il dibattito su una soluzione controversa proposta dal Ministro Musumeci.

Il dibattito sull’obbligatorietà di assicurazione contro le calamità naturali non è nuovo, risale ad almeno gli inizi di questo secolo. Parte dal doppio presupposto che in Italia la cultura assicurativa è poco sviluppata e dalla circostanza che il territorio nazionale è esposto più di altri (insieme a quello greco) ad eventi sismici ed idrogeologici. L’EIOPA (European Insurance and Occupational Pensions Authority) in un report dell’ottobre 2023 ha misurato il gap assicurativo sugli eventi catastrofali (NAT-CAT) all’interno dell’Unione Europea ed è emerso l’Italia presenta gravi profili di sottoassicurazione per quanto riguarda terremoti (very high protection gap, score 4 ) e inondazioni.

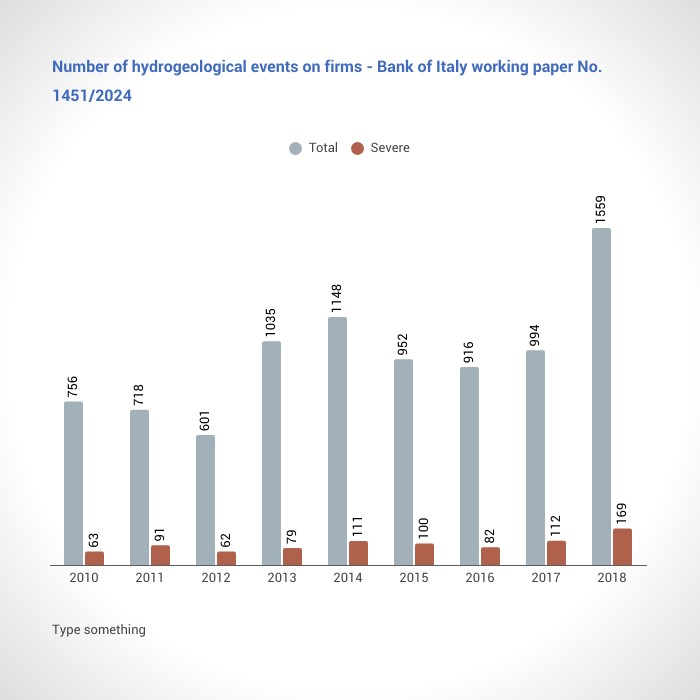

In un altro studio, un working paper della Banca d’Italia, che si è concentrato sul rischio idrogeologico e ha osservato i danni subiti dalle imprese fra il 2010 e il 2018, è emerso che il 97% delle aziende colpite da questi eventi non fosse assicurato.

Nel citato studio sono stati monitorati gli eventi HG (HydroGeological) con danni alle imprese distinguendo quelli con conseguenze severe. I risultati dello studio sono raccolti nel grafico seguente

Dunque il tema è rilevante e merita di essere affrontato razionalmente.

Il Governo Meloni nella legge di bilancio 2024 (L.213 art. 1 comma 101) ha introdotto l’obbligo per le imprese italiane ed estere aventi stabile organizzazione in Italia di stipulare entro il 31 dicembre 2024 una polizza contro i rischi catastrofali che compra fabbricati, impianti, macchinari e attrezzature. Il decreto attuativo, colpevolmente dimenticato come da consolidata prassi, è in discussione in questi giorni con gli attori coinvolti. Tanto Urso, ministro delle imprese e del made in Italy, quanto Musumeci, ministro della protezione civile, hanno ribadito il conseguimento di questo importante risultato ma non hanno fatto i conti con le criticità che l’industria assicurativa e i cittadini devono affrontare.

L’obbligo, anche in virtù di alcune esternazioni poco avvedute dei due ministri appare sbagliato nei tempi e nei modi. Musumeci, nel 2023, in occasione dell’alluvione che colpì Marche ed Emilia Romagna si lamentò delle regioni che consideravano il governo un bancomat; qualche giorno fa, di fronte alle perplessità emerse sull’obbligo di assicurare anche le costruzioni residenziali, ha dichiarato che l’obbligo insisterà solo per le zone a più alto rischio, contravvenendo ad un principio basilare del funzionamento dell’industria delle assicurazioni: la mutualità.

Soprattutto l’idea di un obbligo assicurativo appare come uno scaricare sul settore privato le mancanze e le responsabilità del settore pubblico in materia non soltanto di indennizzo per i danni subiti ma anche, ed è la parte più grave, per ritardi ed omissioni nella messa in sicurezza del territorio. In altre parole questo arretramento del settore pubblico sarebbe un pesante incentivo all’azzardo morale.

Nello schema in discussione l’unico attore pubblico resterebbe SACE S.p.A. controllata integralmente da Cassa Depositi e Prestiti cui spetterebbe il ruolo di riassicuratore di ultima istanza fino ad un massimo di 5 miliardi di euro.

I numeri del mercato assicurativo

Si diceva che il mercato assicurativo italiano è sottodimensionato. Nel 2023 la raccolta premi nel ramo danni è stata di circa 38 miliardi di euro; Dai 38 miliardi di premi vanno poi scorporate le riserve che incidono per circa 1,5 miliardi. Di questi, il ramo incendi, sotto il quale vanno i NAT-CAT, vale l’8,4%, quindi poco meno di 3,2 miliardi (fonte ANIA 2024).

Le stime di danni da eventi catastrofali, secondo uno studio del SIMA che prende in considerazione il periodo 1944-2020, sono di 4,5 miliardi l’anno in valori reali. Un valore dunque già superiore non soltanto alle riserve tecniche ma anche al montante premi.

Il premio assicurativo (il prezzo per il rischio) incorpora una serie di elementi che costituiscono l’ossatura dell’industria delle polizze.

Prima di tutto incorpora gli oneri di gestione: acquisizione dei contratti, funzionamento e pagamento della rete distributiva, spese amministrative e di struttura, costi di riassicurazione, gestione dei sinistri ecc.

Nei rischi standard i costi industriali sono marginali decrescenti; in quelli NAT-CAT crescenti.

Il risultato del conto tecnico complessivo, detratti dunque tutti i costi industriali, si attesta su una media di 2 miliardi. Sommando Loss Ratio (incidenza dei danni pagati e a riserva) ed Expense Ratio abbiamo un rapporto su premi medio intorno al 90%. Questo rapporto è stato nel 2023 del 104%, dunque il ramo è stato in saldo tecnico negativo.

La formazione del premio

Il premio assicurativo deve incorporare oltre gli oneri già visti anche stime elaborate con criteri statistici su probabilità, frequenza e magnitudine dei sinistri.

Se quello della probabilità è un criterio autoevidente, quello su frequenza e magnitudine non è meno importante. Per un assicuratore la frequenza dei sinistri rappresenta un onere aggiuntivo perché la gestione amministrativa di un gran numero di sinistri di piccolo importo non è meno onerosa della gestione di un unico vento di importo rilevante.

Nel caso dei NAT-CAT è ipotizzabile avere una elevata frequenza (un gran numero di beni danneggiati) da un singolo evento con severa magnitudine. Prendiamo ad esempio gli eventi del maggio 2023 nel centro Italia i cui danni sono stati stimati in 10 miliardi: c’è stata una molteplicità di beni danneggiati con singolo danno di importo elevato. Si comprende bene dunque la freddezza dell’associazione delle imprese assicurative di fronte all’obbligo a contrarre annunciato dal governo, a prescindere dagli statement di facciata.

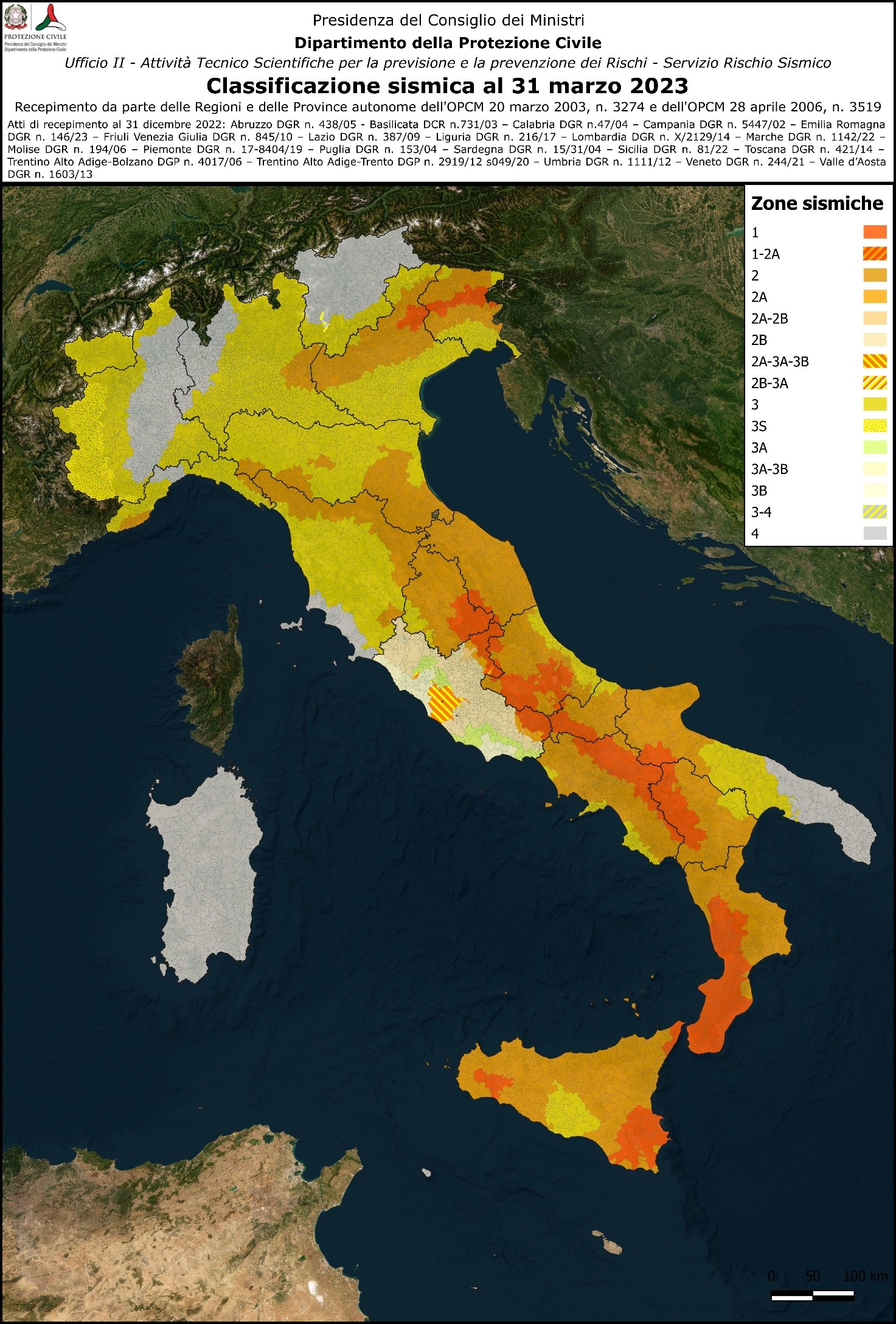

C’è poi il problema della pericolosità intrinseca del territorio italiano, esposto per il 90% della sua estensione a rischi sismici ed idrogeologici.

Riporto qui la più recente mappa, elaborata proprio dal dipartimento della protezione civile di Musumeci

Il premio chiesto dall’assicuratore sarebbe ovviamente determinato anche dalla probabilità di accadimento di un terremoto. Cittadini e imprese del centro e del meridione (e quelli della fascia che attraversa il Friuli Venezia Giulia) pagherebbero premi sensibilmente superiori a quelli di Sardegna e Trentino, aggravando in modo non simmetrico i costi di impresa.

Un altro criterio fondamentale per la formazione del premio, e in subordine per l’ammissibilità della proposta assicurativa, è la mitigazione del rischio. L’assicuratore può chiedere al proponente di mettere in atto procedure e presidi che riducano la probabilità e l’entità di evento avverso. All’impresa si può chiedere di dotarsi di una vasca per l’approvvigionamento rapido di acqua in caso incendio, di installare porte tagliafuoco per separare la produzione dal magazzino ecc.

Nel caso dei catastrofali queste procedure sarebbero al difuori del controllo delle parti. Come controllare, e obbligare, una amministrazione pubblica ad eseguire sistematicamente lavori di pulitura dei greti dei fiumi o vasche di laminazione?

Dato l’obbligo a contrarre (secondo lo schema di decreto in discussione) l’assicuratore avrebbe come unica protezione il prezzo per il rischio. Nella mia carriera nel mondo delle assicurazioni mi sono trovato molte volte a lavorare su rischi non standard e a scrivere testi di polizza. Cito ad esempio il caso di un’azienda italiana che aveva brevettato un sistema di ritenzione per manutenzione su grandi edifici e grattacieli. Data l’innovazione del brevetto, insieme ad un assicuratore inglese riuscimmo il primo anno ad assicurare il rischio ad un costo sperimentale di 14.000 sterline; ma già il secondo anno, pur in assenza di sinistri, questo costo fu portato a 90.000 sterline. Inutile sottolineare che l’impresa si rifiutò di rinnovare il contratto.

Quante imprese italiane saranno costrette a pagare premi assicurativi che erodono il conto economico?

Sulle polizze grava anche il prelievo fiscale. L’Italia è uno dei Paesi UE in cui il peso delle imposte è più elevato; solo Finlandia con il 31,44% e Francia con il 24% chiedono di più rispetto al nostro 22,5%. Vero è che con la Legge di Bilancio 2018 il legislatore ha disposto la non applicabilità dell’imposta sul premio per NAT-CAT e successivamente la detraibilità al 19% e fino al 90% a seconda dei casi, ma resta l’imposizione fiscale sul rischio incendio standard di cui quello per catastrofi naturali è accessorio.

Quale polizza, quali danni

Se la ratio della copertura assicurativa obbligatoria è quella che abbiamo spiegato, resta da capire il tipo di coperture assicurative offerte dal mercato. Tutte le polizze incendi+NAT-CAT prevedono il risarcimento dei danni diretti e materiali e non, salvo rarissime e ben circoscritte eccezioni, quello per danni indiretti. Supponiamo un evento climatico, come l’esondazione di un fiume, che danneggi un capannone industriale; ad essere risarciti sarebbero i danni al fabbricato, agli impianti, ai macchinari e alle merci perdute a seguito dell’evento; non sarebbero risarciti i costi di avviamento, il lucro cessante, i costi per la ricollocazione dei beni residui e così via, salvo diversa pattuizione. In altri termini l’impresa si vedrebbe ristorata solo per una parte del danno subito. Inoltre, anche qui salvo diversa pattuizione, il risarcimento avverrebbe al valore commerciale e non al valore di rimpiazzo a nuovo, o per i fabbricati al costo di ricostruzione e non al valore commerciale.

Comparazione internazionale

Contro i rischi catastrofali esistono 3 modelli:

- Quello obbligatorio

- Quello semi-obbligatorio

- Quello facoltativo

Il sistema obbligatorio è applicato in Turchia, Romania e Islanda.

In Turchia e Romania l’assicurazione è obbligatoria solo per i terremoti e prevede un intervento significativo della garanzia pubblica o ben come riassicuratore (Turchia attraverso il fondo pubblico TCIP), o ben compartecipando insieme alle compagnie all’assunzione del rischio (PAID Natural Disaster Insurance Pool). Nel caso della Romania le Compagnie chiedono un premio flat e il fondo pubblico copre il resto. Sia nel caso della Turchia che nel caso della Romania l’incidenza delle assicurazioni sul patrimonio immobiliare è largamente inferiore al 50% nonostante l’obbligo.

Il caso islandese è diverso data la ridotta densità di abitanti.

Il sistema semi-obbligatorio è quello maggiormente adottato. Il più studiato è quello in vigore in Francia dove ad un premio flat e proporzionale al rischio base incendio, si aggiunge la garanzia statale.

Il sistema ha lo scopo di tenere indenni le casse dello Stato per i sinistri di limitata magnitudo e far intervenire il pubblico solo per i danni a seguito di dichiarazione dello stato di calamità.

In Nuova Zelanda, altro Paese preso spesso ad esempio data la frequenza e l’intensità dei terremoti, il Natural Disaster Fund a totale controllo pubblico si fa cedere dalle compagnie i rischi e Souther Response LTD, anche questa pubblica, provvede ai risarcimenti. Le compagnie private fungono di fatto da intermediarie.

Come abbiamo visto dunque in tutti i casi di assicurazione obbligatoria o semi-obbligatoria il ruolo del settore pubblico è determinante e non c’è mai totale ritenzione del rischio da parte delle assicurazioni private.

L’unico caso di sistema con un ruolo dello Stato limitato è quello della California dove il CEA (California Earthquake Authority), fondo statale alimentato dai premi incassati dalle compagnie, fa da cassa di compensazione fra i soggetti privati.

Conclusioni

E’ davvero singolare che un Paese in cui la presenza dello Stato nell’economia vale più del 60% del PIL e la spesa pubblica vale 1.215 miliardi di euro si proponga ora come avanguardia di una cessione di competenze al settore privato su una materia tanto complessa e sensibile. In nessuna parte del mondo la copertura contro le catastrofi naturali è affidata interamente alle imprese private.

Il sistema ipotizzato da Urso e Musumeci è irrealizzabile.

Ma forse è solo la disperazione di chi si rende conto che nelle casse dello Stato ci sono poche risorse e quelle che ci sono sono già destinate a mance e bonus dal sapore fortemente elettorale; e che sa di non essere in grado di fare, o di non volere, prevenzione contro il dissesto del territorio.

A pagare, come sempre, ci pensano i cittadini.

Ti è piaciuto questo articolo? Supporta la nostra associazione: associati oppure effettua una donazione.

Il tuo sostegno è per noi importante!

Dopo Prigozhin: l'importanza del gruppo Wagner nella Repubblica Centrafricana

di R. Isernia

Nonostante la morte di Prigozhin, il gruppo paramilitare russo domina ancora la scena in Repubblica…

Perché gli Organismi Geneticamente Modificati sono utili

di F. Lucà

Le nostre scelte alimentari hanno un impatto diretto sull’ambiente. Uno studio della FAO ha…

La Cina è pronta a sfidare Trump

di L. Campisi

Il gigante asiatico si dichiara non intimorito dalle minacce americane. Oltre al patriottismo e alla…